現場の余り電材、売ったら経理はどうする?「プロくま」が教える税務のポイント

- 2026/01/17

- 2026/01/18

目次

はじめに

「現場で余ったVVFケーブルや配線器具、倉庫に眠らせておくのはもったいない……。」

「でも、これ売ってお金に換えたら「税金の手続き」ってどうなるんだろう?」

こんな風に思ったことはありませんか?

使わなくなった電材が片付いて、現金が手に入る。

経営的にも精神的にも嬉しいものですが、

「事業に関わる収入」は、経理や税務の処理が必須となります。

今回は、電気工事店など、電材を扱う事業者さんに向けて、

「電材買取の税と経理の実務的な処理」

について、プロくまが分かりやすく解説していきます!

そもそも、売却代金は申告しなきゃダメ?

結論からズバリ申し上げますと、原則として申告は必要です。

電気工事で使うために、皆さんは電材を「仕入れ」や「経費」として計上していますよね。

その「経費で買ったもの」を売って手に入れたお金は、税務上は「事業の収入」とみなされます。

「仕入れ(マイナス)はしっかり帳簿につけるけど、売却(プラス)は内緒でポケットマネーに……」

というのは、残念ながら税務署さんには通用しません。

たとえ数千円、数万円といった少額であっても、関係ありません。

仕事に関連して発生したお金であれば、正しく処理することが必要です。

決算書にはどう書けばいい?(ケース別の仕訳例)

どのような科目で処理すればいいのか?

これはその電材を「どういう名目で手に入れたか」によって変わります。

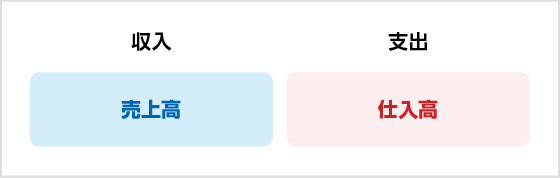

ケース①:販売する予定だった「商品」を売った場合

お客様への販売用として仕入れていた、いわゆる「在庫」の場合は

売却代金は「売上高」として計上します。

ケース②:自社で使う予定だった「消耗品」を売った場合

社内試験用として購入し「消耗品費」などで処理していたものを売った場合は、

売却代金は「雑収入」として計上する、あるいは、「消耗品費」の反対仕訳がオススメ。

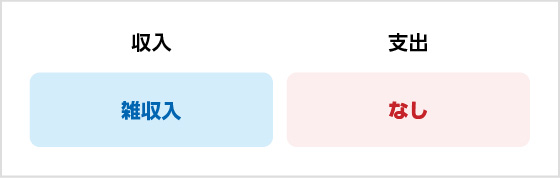

ケース③:捨てるはずだった「ゴミ」を売った場合

お客さんから譲渡されたもの、撤去した銅線ケーブルなど、無料で手に入れたものを売った場合は、

「雑収入」として計上するのがオススメ。

「副産物収入」などの独自科目があると、決算内容がぐっと分かりやすくなりますよ!

決算上の重要作業「棚卸し・在庫管理」

ここで見落としてはならないもう1つの重要作業があります。

それは、「棚卸し」と「在庫管理」です。

原材料帳簿で数量を管理している場合などでは、売却した数量を帳簿に書き忘れると、

棚卸しの際に「実数と帳簿が合わない!」と慌てることになります。

商品名と数量、そして買取明細はセットで保管しておきましょう。

税務上の損得はどう考える?「赤字」が武器になることも!

「買った値段より低い査定額、、、安く買い叩かれて損した気分だ」

いえいえ、落ち込む必要はありません。

実は、その「損」が税金を抑える味方になってくれることもあるんです。

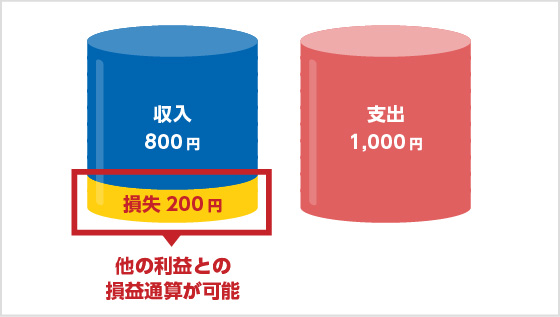

帳簿上、売却品が資産として残っていた場合

例えば1,000円で仕入れたものがあり、それが帳簿上に1000円で計上されていたとします。

その商品が、800円で売れたなら、差額の200円は「損失」になります。

この損失は本業の利益と相殺できるため、結果として税金を抑える効果があります。

帳簿にはもう残っていない場合

すでに前期までに損失として処理済みの場合です。

この場合は、帳簿には残っていないため、売却したお金は全額が「利益」になります。

倉庫の「不良在庫」を売却して一掃するのは、

キャッシュフローを改善しつつ、適正に利益を調整する、賢い経営判断です。

時期としては、利益が出すぎている年度末の2〜3ヶ月前がよいでしょう。

ただし、不自然な価格での取引は、指摘の対象になることもあります。

あくまで「実態に基づいた売却」を心がけましょう。

また、金額が大きくなるなどの場合は、売る前に税理士に相談してもよいでしょう。

インボイス制度で「買取の消費税」はどう変わった?

今、多くの方が頭を悩ませているのが「消費税の扱い」です。

ポイントは「販売者(あなた)がインボイス登録者かどうか?」です。

販売者が【課税事業者(インボイス登録あり)】の場合

原則、買取業者からインボイスの発行を求められた場合は、

インボイスを発行する必要があります。

ただし、買取業者によっては、「支払通知書」を業者が作成し、

それをインボイスの代わりとするところもあります。

そういった買取業者であれば、

皆さんの事務作業がグッと楽になりますね。

販売者が【免税事業者】または個人の場合

インボイスは発行できません。

そのため、インボイスを発行する必要はありません。

また、買取業者側には「古物商の買取特例」というルールがあり、

インボイスがなくても、消費税制度で有利になりますので、販売者さんは気にしなくても大丈夫です。

「バレなきゃ大丈夫」が一番怖い理由

売却したお金は、原則、申告対象となります。

「現金手渡しだし、伝票も残さなければバレないのでは...?」

という誘惑があるかもしれません。ですが、これには大きなリスクが伴います。

税務署は、あなたの会社だけでなく「買取業者の帳簿」も見に行きます。

買取業者側の帳簿に「〇〇電気工事店から〇万円で買い取った」

という記録があれば、そこから芋づる式に指摘される可能性があるのです。

後から指摘されて「追徴課税」や「延滞税」を払うハメになるのは、一番もったいないですよね。

正しく申告していれば、赤字が出た際に税額を抑えるメリットも堂々と受けられるのですから、

正攻法でいくのが一番の近道です。

後悔しない!「デキる買取業者」の選び方

最後に、会計処理をスムーズにするための業者選びのポイントを2つお伝えします。

- 「買取金額の支払書」を発行してくれる?

- 「商品ごとの明細書類」を出してくれる?

「①どの商品 ②いくつ ③いくら で売れたか分かる」明細書類の方が便利です。

税務申告にも使えますし、社内棚卸しなどにも活用できます。

「金額が高いから」という理由だけで、明細書類が発行できない買取業者を選ぶと、 後で税理士さんから「内容は分かりますか?」と聞かれたときに困ることになります。

明細書類をしっかり出してくれる業者を選ぶことが、結果として「事務作業時間」の節約につながりますよ。

まとめ

現場で余った電材の買取は「事業活動」の一部です。

収入や在庫変動は、決算につながり、そこから、税務にいきつきます。

- 在庫管理をしっかり行い、数量を把握すること。

- 買取明細を保管し、正しく仕訳すること。

- 消費税やインボイスの扱いに注意すること。

倉庫も心もスッキリさせて、また次の現場へ気持ちよく向かいましょう。

具体的な処理に迷ったら、この記事を見せながら、ぜひ税理士さんに相談してみてくださいね。

この記事は、あくまで「現場目線の一般的な考え方」ですので、

必ずご担当の税理士さんに確認してみてくださいね。